双公示信息

双公示信息- 信用修复

收好这张表!纳税信用修复的范围及标准都在这里了

- 发布日期:2019/11/28 10:43:47

- 阅读量:4084

- 来源:国家税务总局网站

- 专栏:信用修复

国家税务总局近日发布《国家税务总局关于纳税信用修复有关事项的公告》(国家税务总局公告2019年第37号),自2020年1月1日起,对纳入纳税信用管理的企业纳税人通过作出信用承诺、纠正失信行为等方式开展纳税信用修复。进一步鼓励和引导纳税人增强依法诚信纳税意识,积极构建以信用为基础的新型税收监管机制。

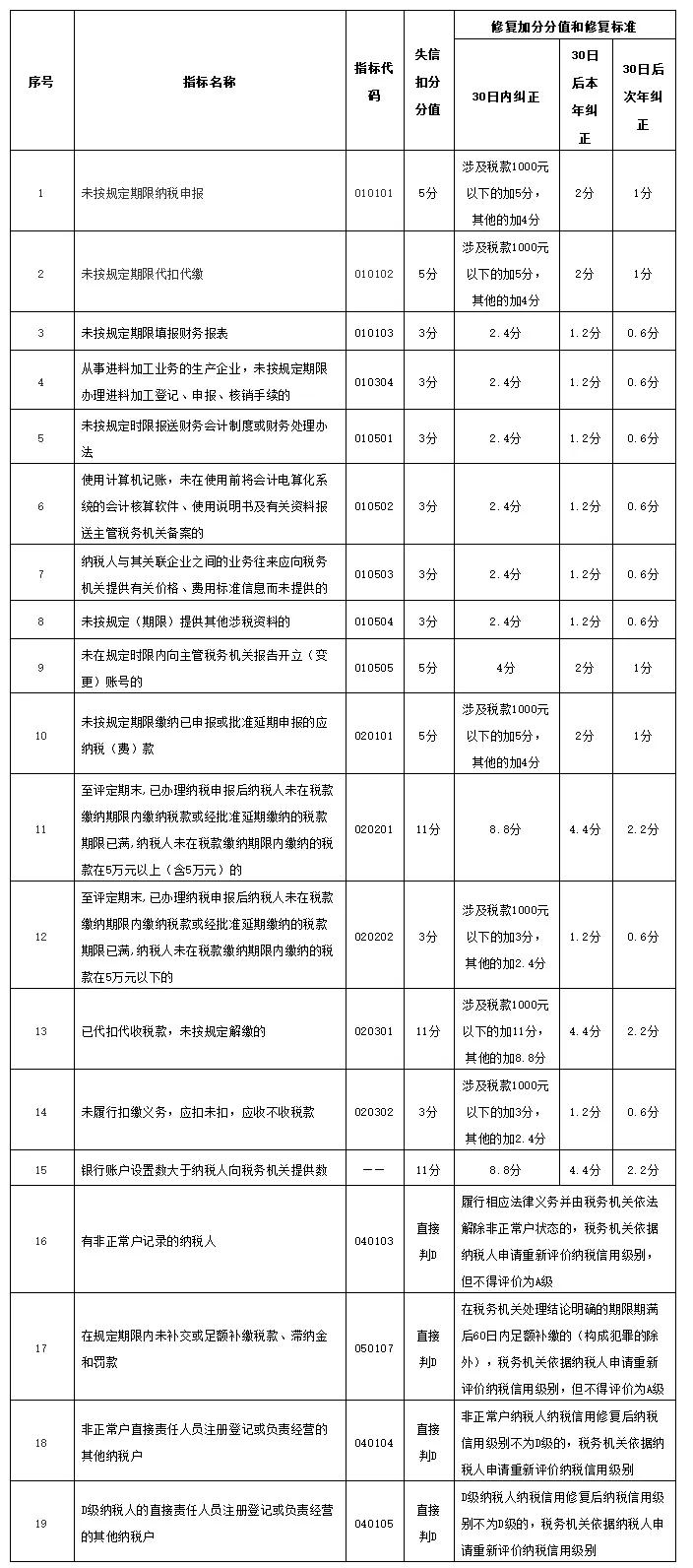

按照有限度修复的原则,《公告》第一条明确了19种情节轻微或未造成严重社会影响的纳税信用失信行为,及相应的修复条件,共包括15项未按规定期限办理纳税申报、税款缴纳、资料备案等事项和4项直接判D级情形。《公告》实施后,符合条件的纳税人可向税务机关申请纳税信用修复。

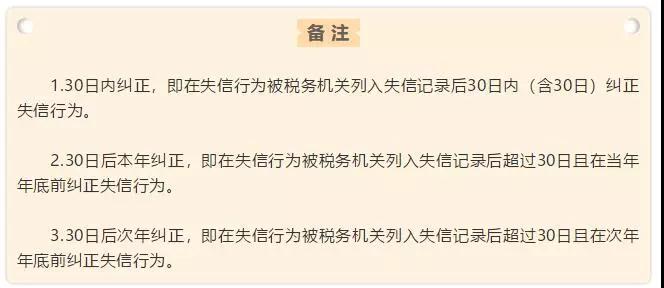

那么,具体的纳税信用修复范围都有哪些?修复加分分值和修复标准怎么算?收好下面这张表,一目了然↓